Портфель БПИФ с тикером GPBS включает корпоративные двухлетние облигации высокого уровня надежности. Управляющий заявляет о требованиях к активам, в которых могут размещаться накопления пенсионных фондов. Ориентируется на заказной индекс, то есть предполагает активную стратегию управления. Это самый дорогой по стоимости одного пая биржевой фонд в России. Рассчитан прежде всего на крупных инвесторов.

Общая информация о БПИФ «Газпромбанк — Корпоративные облигации 2 года»

- Управляющая компания: АО «ААА Управление Капиталом» (бывшая «Газпромбанк — управление активами», ГПБ УА)

- Валюта активов: рубль

- Формирование: 23.07.2019

- ISIN: RU000A1009E3

Инфраструктурные расходы — до 0,45% от СЧА в год, из них:

- Вознаграждение УК: 0,15 %.

- Вознаграждение депозитарию и др.: 0,2 %.

- Прочие расходы: 0,1 %.

Состав GPBS

В правилах доверительного управления, инвестиционной политикой фонда названо «вложение средств преимущественно в облигации корпоративных эмитентов и иные ценные бумаги». При этом облигациям (включая субординированные) или их эмитентам должны быть присвоены рейтинги, установленные ЦБ России для целей инвестирования средств пенсионных накоплений и/или размещения средств пенсионных резервов.

То есть это консервативная долговая стратегия, не рассчитанная на впечатляющий и быстрый заработок.

Бенчмарком является составляемый самой УК и рассчитываемый Мосбиржей индикатор «Газпромбанк — Корпоративные облигации (дюрация 2 года)». Согласно его методике бонды в составе помимо «пенсионного» рейтинга должны соответствовать таким критериям:

- Объем выпуска не менее 1 миллиарда рублей;

- Срок до погашения или выкупа не более 5 лет;

- Отсутствие дефолтов.

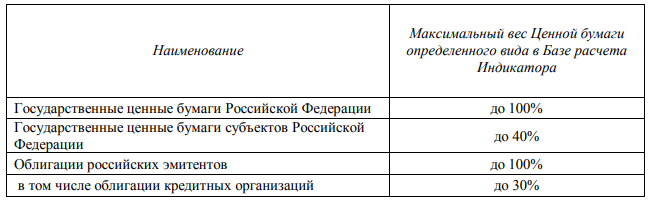

Ограничения на максимальный вес такие:

База бенчмарка и, соответственно, состав GPBS могут пересматриваться инвестиционным комитетом АО «ААА Управление Капиталом» ежемесячно.

По действующим правилам, фонд может вкладываться в активы имеющие минимальный кредитный рейтинг A-/BB+ для кредитных (банков) и некредитных (прочих компаний) организаций соответственно. Доля ценных бумаг одного эмитента в портфеле не может превышать 8%. Объем выпуска финансового инструмента должен быть от 1 млрд рублей (гарантия ликвидности).

На начало 2023 года активы фонда были инвестированы в 32 объекта. Вот Топ-5 по доле:

- СИБУР Холдинг, 4B02-03-65134-D — 6,75%

- АЛРОСА, 4B02-07-40046-N — 6,34%

- ДОМ.РФ, 4B02-11-00739-A-001P — 6,24%

- Норильский никель, 4B02-01-40155-F-001P — 6,07%

- Автодор, 4B02-01-00011-T-003P — 6,06%

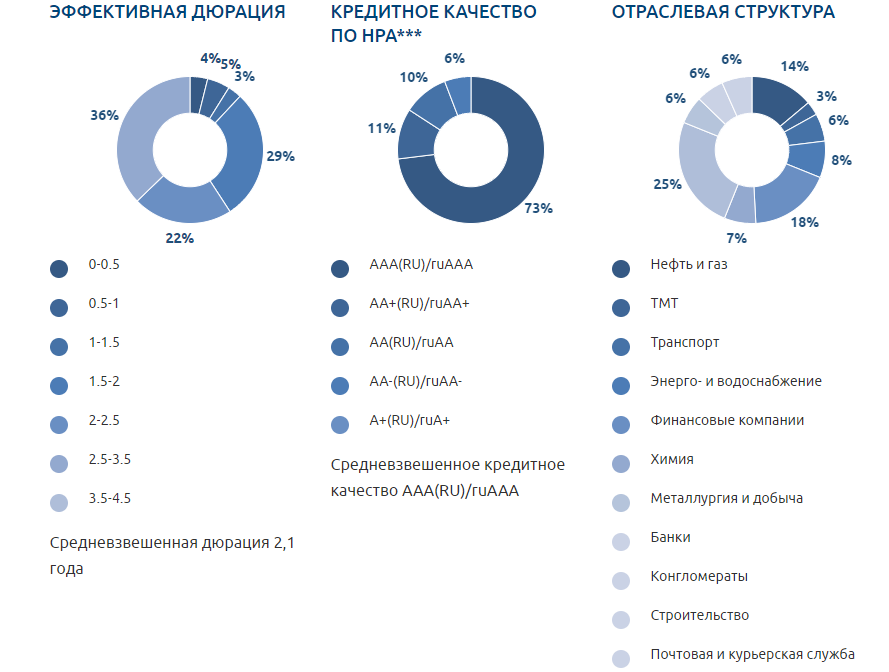

Диаграммы текущего распределения бумаг по эффективной дюрации, кредитному качеству и отраслям приведены на скрине ниже.

Как видно из диаграмм, в портфеле преобладают бумаги компаний-представителей металлургической отрасли (25%), финансового сектора (18% + 6% банки) и нефтегазовой промышленности (14%) — в совокупности 63%. Остальные 37% собраны из облигаций эмитентов, специализирующихся на иных сферах деятельности.

Доходность GPBS

Данный БПИФ относится к фондам с консервативной стратегией и умеренными рисками. Доход формируется за счет выплат эмитентов корпоративных облигаций по купонам.

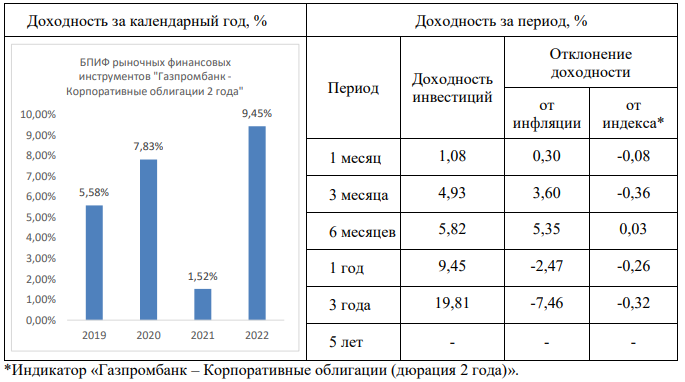

История рассматриваемого финансового продукта длится 3,5 года. За прошедшее время цена пая выросла от начального значения 50 000 рублей до текущих 63 451 рубля или примерно на 21,2%. За последний год изменения составили около 11%. Среднегодовая доходность (CAGR) — примерно 7%.

Отметим, что это ниже уровня инфляции. Рост стоимости по годам, ошибка слежения и реальная (с учетом роста цена в стране) доходность на графике и в таблице.

Актуальную стоимость пая можно посмотреть на Московской бирже.

Нельзя не отметить, что высокая номинальная цена пая приводит к чрезвычайно низкой ликвидности на торгах GPBS. Чаще всего за день совершается одна — три сделки. Как следствие — огромная рыночная волатильность. Хотя по идее в составе находятся активы, устойчивые к паникам. Посмотрите на график в начале статьи.

В апреле 2022 года стоимость пая одним днем рухнула в 1,6 раза, а на следующий день отросла обратно.

Бенчмарком для GPBS ETF является собственный индикатор УК «Газпромбанк — Корпоративные облигации», который рассчитывается на Московской бирже. С момента начала расчета одновременно с фондом (23.07.2019) показатели индекса выросли от уровня 1041,66 до значения 1328,97 или на 21,62%. CAGR около 7,2%.

За все время совместного подсчета фонд отстал от бенчмарка на 0,42%. Но, например, за последний год обогнал на примерно 1%. Наглядно сравнительную разницу показателей можно увидеть в таблице:

| 23.07.2019 | 17.01.2023 | Изменение | |

| Фонд | 50000 | 63451,04 | 21,2 % |

| Бенчмарк | 1041,66 | 1328,97 | 21,62 % |

| Разница | 0,42 % |

Выплата дивидендов правилами ДУ не предусмотрена — средства направляются на реинвестирование с целью повышения общий доходности БПИФ. Пайщики могут заработать, покупая и перепродавая паи после повышения стоимости. На прибыль уплачивается стандартный налог в 13%.

В роли маркетмейкера выступает родственный «Газпромбанк». Допустимое отклонение расчетной цены пая от бенчмарка, которое он должен обеспечивать на торга, не может превышать 3%.

Ознакомиться с iNAV ETF на Московской бирже можно по коду GPBSA.

Конкуренты GPBS: фонды корпоративного долга на Мосбирже

Сопоставимую с GPBS ETF инвестиционную стратегию имеют десять российских биржевых фондов представленных на Московской бирже:

- AMRB (начало торгов — 4.05.2021; УК — Атон): ориентируется на собственный индикатор, имеет доходность ниже средней при невысокой комиссии.

- BOND (22.08.2022, Доход): предполагаются вложения средств пайщиков в ценные бумаги компаний с надежности от A+ до BB+.

- TBRU (15.07.2021, Тинькофф): ориентиром для вложений служат международный показатель надежности B и российский BBB.

- AKMB (23.06.2021, Альфа): инвестирует средства вкладчиков в ОФЗ, муниципальные и корпоративные ценные бумаги (смешанный портфель).

- OBLG (26.07.2022, ВИМ): в составе портфеля российские инструменты с дюрацией 2-3 года и показателем надежности от B — (по международному стандарту).

- SPBC (13.07.2021, БСПБ): на средства инвесторов фонд приобретает облигации частных компаний РФ с целевой дюрацией 3 года и сроком погашения до 8 лет.

- SBRB (12.09.2019, Первая): портфель фонда включает в себя номинированные в рублях российские облигации (корпоративные), дюрация по которым находится в диапазоне 1-3 года.

- GPBM (29.07.2019, ААА): продукт от Газпром, рассчитанный на инвестиции в корпоративные облигации с дюрацией в среднем 4 года при сроке погашения до 10 лет.

- GPBR (2.02.2022, ААА): сбалансированный вариант портфеля составленного из облигаций российских компаний с дюрацией 2 и 4 года в соотношении 50 на 50%.

- INGO (07.2021, Ингосстрах): фонд предлагает вложения в российские корпоративные облигации с дюрацией 1-3 года (кредитный рейтинг не ниже BBB-).

Обозреваемый фонд отличается от конкурентов однородностью составляющих портфель активов в плане дюрации.

| Тикер | TER, % | Доход за год, % |

| INGO | 0,40 | 11,47 |

| BOND | 0,40 | Н/Д |

| GPBS | 0,45 | 10,91 |

| GPBM | 0,45 | 10,28 |

| AMRB | 0,55 | 7,46 |

| OBLG | 0,71 | Н/Д |

| SBRB | 0,82 | 12,16 |

| TBRU | 0,99 | 7,52 |

| SPBC | 1,00 | 11,89 |

| AKMB | 1,23 | 9,87 |

| GPBR | 2,20 | Н/Д |

Среди аналогов продукт «ГАЗПРОМБАНК — КОРПОРАТИВНЫЕ ОБЛИГАЦИИ 2 ГОДА» предлагает доходность выше средних показателей при невысокой комиссии. По капитализации он превосходит только 3 фонда. СЧА на январь 2023 года около 632 миллиона рублей.

«ААА Управление Капиталом» имеет в своем портфеле еще два БПИФ, которые отличаются по дюрации входящих в портфели облигаций (смешанный состав и 4 года соответственно) и 4 открытых ПИФа. УК ведет свою деятельность с 2009 года, имеет все необходимые лицензии от национального регулятора. Общий объем активов под управлением компании — 845,74 млрд рублей.

Плюсы и минусы GPBS

Главные преимущества:

- Хорошие показатели доходности для своего класса активов.

- Одна из самых низких комиссий.

- В составе портфеля надежные активы.

Недостатки:

- Детальный состав активов доступен только в обязательных документах раскрытия информации. На сайте его не так просто найти.

- При этом расчеты ведутся на основе собственного индекса УК и могут быть субъективны. Даже в норме состав может меняться раз в месяц, поэтому информация о портфеле будет сильно отставать от отчетности.

- Фонд очень дорогой в номинальном выражении — более 63 тысяч рублей на начало 2023 года. То есть он не очень подходит для мелкого розничного инвестора с небольшим портфелем.

- Как следствие сделок на бирже мало. Низкая ликвидность приводит к высоким спредам между заявками на покупку и продажу.

Решение о том, стоит ли покупать данный БПИФ необходимо принимать, предварительно взвесив все за и против.

Главное

В портфель GPBS входят облигации крупных российских компаний с высокими рейтингами надежности. Состав достаточно хорошо сбалансирован по отраслям. Основная идея фонда заключается в следовании за бенчмарком, который рассчитывается на основе заключений специалистов самого провайдера.

Среди аналогов рассматриваемый БПИФ занимает неплохие позиции, обеспечивая вкладчикам среднерыночную для облигационных продуктов доходность. Взимаемая комиссия адекватна. Однако цена пая высока, а ликвидность на торгах не очень.

Основные инвестиционные риски связаны с инфляционными ожиданиями, что может привести к повышению ставок ЦБ и снижению стоимости пая. Прогнозы неоднозначны. УК рекомендует инвестировать в фонд на срок от трех лет.